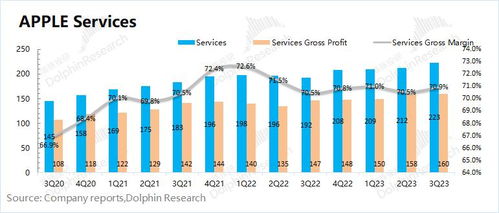

近年来,苹果从硬件巨头向服务型公司转型,其软件服务业务(如App Store、Apple Music、iCloud等)已成为公司重要的收入来源。关于该业务是否值得高达30倍市盈率的估值,市场存在激烈讨论。

一方面,支持者认为软件服务业务具有高利润率和稳定现金流的特点。与硬件销售的周期性波动不同,服务收入通常基于订阅和佣金模式,能形成可预测的盈利基础。苹果庞大的用户基数和生态系统壁垒为其服务业务提供了天然优势。若服务收入持续增长并保持在20%以上,30倍PE可能反映其长期潜力。

但另一方面,批评者指出“零成长”的担忧。随着全球智能手机市场饱和,苹果用户增长放缓可能限制服务业务的扩张。监管风险也不容忽视,例如App Store的反垄断调查可能导致佣金率下降。如果服务收入增速降至个位数,30倍PE显然过高,毕竟传统稳定型公司的PE通常在15-20倍区间。

综合分析,苹果软件服务业务的价值评估需平衡其优势与风险。若公司能通过新服务(如AR/VR内容、金融科技)推动增长,并维持高利润率,30倍PE或属合理;反之,若增长停滞,当前估值可能面临下调压力。投资者应密切关注用户参与度、监管动态及创新服务的进展,以做出更精准的判断。